Guia completo para comprar um imóvel usado com segurança

"Está pensando em comprar um imóvel para morar ou apenas para diversificar os investimentos da sua carteira?

Este post foi feito pra você!

Aqui você vai encontrar todas as informações essenciais para esta transação tão importante, que provavelmente corresponderá a uma parcela significativa do seu patrimônio. Veja abaixo:

- Cuidados com fatores emocionais no processo de compra

- Diferentes formas de buscar um imóvel

- Saiba avaliar se o preço está justo

- Cuidados nas negociações através de corretores

- Documentações essenciais

- Custos envolvidos na compra

- Contratação de advogado ou assessoria

- Financiamento: quais as modalidades disponíveis e as principais diferenças entre elas

- Seguros

- Contrato de compra e venda

Veja que o caminho até a conclusão da compra é longo e requer cuidados. Por isso, leia o post com atenção e se ficar com alguma dúvida, não deixe de entrar em contato!

Boa leitura!

Cuidado com o viés emocional!

Comprar um imóvel pode ser a realização do sonho de uma família e, normalmente, consome um percentual significativo de seu patrimônio. Por este motivo todo cuidado é pouco. E não se engane, mesmo que você esteja comprando um imóvel para morar, ele não deixa de ser um investimento, pois estará sujeito a variação de preços.

Quando decidimos que gostamos de um imóvel, vemos que o preço está acessível, que o banco liberou o crédito, que conseguimos utilizar o FGTS, parecemos crianças e, às vezes, colocamos na nossa cabeça que este negócio vai dar certo. Já começamos a nos imaginar na casa, ou apartamento, decorando a sala, o quarto das crianças (que já estão aí ou estão por vir), precisamos reformar a cozinha? Enfim, ficamos ludibriados e é aí que mora o grande perigo para o investimento, o viés emocional. Nós humanos somos reféns deste viés. Não que isto seja um problema, ao contrário, isto nos torna humanos e por esta e outras que conseguimos ser criativos, engraçados e cativantes.

Mas quando se fala em investimento, o viés emocional é seu pior inimigo, por isso precisamos aprender a controlar nossas emoções e agir menos com o coração e mais com o cérebro neste momento.

O cenário descrito acima, onde fechamos o preço, é o início da aventura do investidor. Neste momento começam-se de fato os problemas e dificuldades da conclusão da compra de um imóvel. Entramos na fase da documentação, do financiamento, do cartório, do método de pagamento, impostos, entre outras etapas que vamos detalhar melhor ao longo deste post.

Escolha a melhor forma de busca para você

Para começar, vamos falar sobre como encontrar o imóvel ideal para você. Usualmente contata-se um corretor de imóveis informando localização, preço alvo e características do imóvel desejado. Mas esta não é a única forma.

Outra possibilidade é buscar na internet, onde existem provedores de busca de imóveis bastante úteis, inclusive que te colocam direto em contato com o corretor das casas e apartamentos anunciados e disponíveis para venda. Infelizmente, uma desvantagem destes veículos é que são populados com ofertas de imóveis já comercializados, apenas para que os corretores consigam seus dados, com objetivo de te oferecer outros imóveis. Fique atento!

Existe a possibilidade da autopromoção, onde o vendedor publica o anúncio de seu imóvel em suas redes sociais, ou o famoso boca-boca dentro do prédio ou do clube, que acaba sendo outra fonte até usual de comercialização de imóveis. A vantagem desta forma de procura é que não existe o pagamento da comissão para o corretor, dado que o negócio ocorre direto entre comprador e vendedor, portanto, mais econômico.

A última forma de localizar um imóvel é bem criativa e uma sugestão para investidores que têm tempo disponível e interesse em economizar. A técnica consiste em ir à região em que se busca o imóvel, procurar por placas de vende-se e falar com o zelador (se for casa procure o guarda de rua ou toque a campainha). Nesta conversa procure também descobrir a metragem, valores, estrutura do imóvel e etc.

Existem sites que disponibilizam plantas de apartamentos que podem auxiliar na busca e, assim, economizar o seu tempo.

Se você é mais preguiçoso e mora em cidades maiores, é possível localizar condomínios pela internet, pegar o telefone no google, ligar e tentar falar com o zelador, questionando se existem unidades a venda. Esta técnica dá um pouco de trabalho, mas lembre-se, vale a pena economizar o custo da comissão do corretor.

Avalie se o preço está justo

Encontrou o imóvel dos seus sonhos? Agora é importante saber avaliar se o preço está correto. Avaliar o preço de um imóvel é uma árdua tarefa. O principal motivo disto é que imóveis, diferentemente de produtos negociados em bolsa, não são padronizados. Quando você compra uma ação de uma empresa, por exemplo, você não se preocupa com o lote de ação que esta recebendo, pois todas são iguais e padronizadas. Já imóveis, são outro universo. Imagine um apartamento na rua X, 169, no 5 andar – número 51. Este apartamento foi todo reformado recentemente. Agora imagine outro apartamento, este, por sua vez antigo e necessitando de uma grande reforma, exatamente no andar inferior (vizinho de baixo – 41). Fazer um comparativo de preço entre um e outro seria um tanto quanto simples, precisamos apenas saber quanto que custaria uma reforma no 41 para deixá-lo igual ao 51. Se a reforma custasse R$100.000,00, esta deveria ser a diferença de preço entre as duas unidades.

Bem, como sabemos a teoria não é exatamente igual à prática. Às vezes, alguém pode fazer uma oferta maior no apartamento 41, pois este é o único a venda no prédio, e uma vovó precisa comprá-lo para ficar perto de sua netinha que mora no 81. Ou seja, fatores pessoais da vida de cada um, influenciam as transações de compra e venda de imóveis.

Este tipo de ocorrência é comum e a grande razão disto acontecer é porque no mercado imobiliário não existe padronização e temos baixa liquidez, o que torna muito difícil para o investidor valorar, ou precificar, corretamente o imóvel.

O que nós recomendamos é utilizar-se de algumas técnicas que te auxiliarão a conseguir precificar de maneira até razoável o valor dos imóveis. Nenhuma delas é perfeita, por isso, o melhor conselho que podemos dar é que utilize as 3 técnicas e o bom senso. Vamos a elas:

- Comparativo: é importante que o investidor saiba que as matrículas dos imóveis no Brasil são documentos públicos e disponíveis nos Cartórios de Registro de Imóveis para consulta. Uma primeira ideia para tentar precificar um apartamento ou casa é se basear no valor negociado nas últimas transações de imóveis semelhantes. Por exemplo, em um condomínio, procure o síndico ou zelador para tentar descobrir quais as últimas unidades que foram vendidas. Com esta informação, vá até o cartório e consulte a matrícula destes apartamentos para tentar descobrir os preços negociados. Lembre-se, o problema desta prática é que algumas vezes o preço registrado na matrícula pode ter algum desvio do preço real da negociação devido a uma prática do famoso “jeitinho brasileiro”, em que o vendedor declara um preço inferior ao de fato pago, para reduzir o imposto devido, ou então o comprador precisa que o preço seja declarado mais baixo para fazer uso de algum subsídio, como Minha Casa Minha Vida ou FGTS. Portanto, esta técnica tende a encontrar valores com viés para baixo, ou seja valores menores do que de fato foram negociados. De qualquer forma, use o bom senso neste momento e, quanto mais imóveis semelhantes estiverem disponíveis, melhor para fazer este tipo de comparação.

- Metro Quadrado da Região: esta técnica consiste em avaliar o custo por metro quadrado em anúncios da região. Existem sites que publicam estimativas de preços para determinadas áreas, ou então você poderia consultar preços de lançamentos na região, que servem como base de comparação para precificar seu imóvel. A desvantagem desta técnica é que estes sites de consulta normalmente são alimentados por corretores e vendedores que acabam levando os valores para cima, pois, quanto maior o valor do imóvel, maior a comissão.

- Aluguel: outra possibilidade é avaliar aluguéis de imóveis similares na região. Aluguéis são mais líquidos do que compra/venda de imóveis, portanto podemos dizer que os aluguéis praticam preços mais ajustados à realidade do que os valores de transação de imóveis, que são ilíquidos e, portanto sujeitos a maior volatilidade de preços. Uma conta rápida que pode ser feita para avaliar o valor de um imóvel com base no aluguel é o cap rate (capitalization rate). Trata-se do aluguel na base anual dividido pela soma da Taxa De Juros De Longo Prazo Real + Prêmio de Liquidez menos Prêmio Endowment.

Vamos exemplificar. Imagine que o aluguel mensal de um imóvel comparável seja de R$5.000,00. Lembre-se de olhar apenas o aluguel líquido, ou seja descontando o IPTU e o condomínio. Vamos considerar o IPTU de R$500,00 e o condomínio R$1.500,00, logo o aluguel líquido é de R$ 3.000,00 (5000-1500-500).

Agora multiplique por 12 para saber o aluguel líquido na base anual. No nosso exemplo 3000 x 12 = R$ 36.000,00.

Como proxy da Taxa de Juros Real de Longo Prazo podemos utilizar as taxas de juros negociadas pelas NTN-Bs mais longas disponíveis, no site do tesouro direto você procurará pelo TESOURO IPCA. Como exemplo pegamos o TESOURO IPCA 2055, hoje, a 4,00% a.a.

O Prêmio de Liquidez é o prêmio que o investidor tem que ganhar pela falta de liquidez em um imóvel, ou seja, quanto maior este prêmio, mais barato tem que ser o valor do imóvel. Vamos exemplificar: imagine que existe um apartamento a venda no centro comercial de uma grande capital, a facilidade de venda é maior, portanto, o prêmio de liquidez é menor, e os imóveis tendem a ser mais caros. Já se estivermos falando de um imóvel no interior, em uma cidade pacata, mal localizado, a facilidade de venda é bem menor, portanto o prêmio deve ser maior, e o imóvel mais barato. O Prêmio de Liquidez pode variar bastante, mas para imóveis líquidos, podemos utilizar 1% e, para ilíquidos, podemos utilizar 3%. Para nosso exemplo, vamos considerá-lo como 2%.

Agora o que é o Prêmio Endowment? Bem, este prêmio é uma medida subjetiva atribuída a posse do imóvel, ou seja, ter um imóvel é um fator que por si só encarece o valor do imóvel. O fato do proprietário ter uma garantia de moradia, de poder fazer o que você quiser com o imóvel (ex: reformar) sem ter que falar com o proprietário ou não viver no risco do proprietário querer aumentar o preço do aluguel, tem que ser considerado na conta e encarece o valor do imóvel. A principal desvantagem deste modelo é justamente a medição deste prêmio, porém, é comum considerá-lo a 1%.

Voltando ao nosso exemplo e substituindo os valores teremos:

Se você estiver na dúvida com relação ao valor que está sendo cobrado por um imóvel, não hesite em usar estas três formas de avaliação, lembrando-se de sempre pesar com o seu bom senso.

Cuidados nas negociações através de corretores

O serviço de corretagem imobiliária existe com o objetivo de ligar um comprador potencial a um vendedor. Pelos serviços de apresentação e intermediação do negócio o corretor recebe uma comissão que pode variar de 5% até 12% do valor de venda do imóvel.

De acordo com a legislação brasileira, no momento em que o corretor apresenta um imóvel para o comprador, caso o negócio se concretize, o comprador terá o dever de pagar a comissão ao corretor, obviamente condicionado ao corretor provar que conduziu a apresentação/intermediação.

Dizem por aí que quem paga a corretagem de imóvel é o vendedor, mas na verdade quem paga é o comprador. O motivo de existir este dito se baseia numa malandragem praticada no mercado em que a comissão do corretor incide sobre o montante total da venda, incluindo a corretagem, ou seja, além de pagar a comissão da venda do imóvel, o corretor recebe o percentual de comissão sobre a própria comissão. Vamos exemplificar?

Imagine que o valor negociado do imóvel foi R$ 1.000.000,00 e a comissão do corretor foi de 6%. Portanto, na prática de mercado atual o corretor fará jus a comissão de R$ 60.000,00. A matemática até aqui esta tranquila e os agentes do negócio receberão/pagarão as seguintes quantias:

- Vendedor recebe R$ 940.000,00;

- Corretor recebe R$60.000,00; e

- Comprador paga R$ 1.000.000,00.

Agora repare que o valor negociado do imóvel foi de R$ 940.000,00, certo? Ou seja, o corretor deveria receber 6% deste valor apenas, o que seria o valor de R$56.400,00 (940.000 x 6%). Mas não é assim que funciona na prática…

Este é apenas o primeiro ponto de atenção!

Repare que o corretor de imóveis, com objetivo de fechar negócios, se articula com ambas as partes, comprador e vendedor, colocando-se como um auxiliar na negociação. Mas é importante que o comprador tenha bastante cautela e um pouco de desconfiança neste processo, pois existem profissionais aproveitadores, cujo único interesse é fazer com que o negócio seja assinado, a qualquer custo, e assim garantam sua comissão. Já vimos situações em que a prática do corretor é vergonhosa, convencendo compradores iniciantes a assinar compromissos de compra/venda de imóvel em situações extremamente arriscadas, com baixíssima chance de acontecer, apenas para ter evidências de que executou seu trabalho e possa buscar na justiça o direito a sua remuneração de corretagem.

Concluindo, ao trabalhar com corretores de imóveis é importante ser bastante cauteloso, devendo sempre desconfiar de negócios “bons demais para serem verdade” e consultando familiares ou amigos que tenham experiência no mercado imobiliário. Advogados e assessores experientes também podem ser uma opção, e falaremos mais abaixo, mas acabam por aumentar os custos da transação.

A maior lição que passamos aqui é, fique atento a sinais que possam alertar para uma negociação que pode ser uma fria e, principalmente, evite assinar qualquer documento sem que sejam apresentadas TODAS as documentações do vendedor e do imóvel.

Documentações

Cada transação imobiliária tem suas características peculiares e sempre existirá uma história por trás daquele vendedor, ou daquele imóvel, que precisará de uma análise direcionada. Negociações envolvendo incorporadoras e construtoras são normalmente mais seguras do que a compra no mercado secundário de imóveis, mas isto não é uma verdade absoluta. Apesar de já existirem diversos mecanismos de proteção ao investidor ao efetuar a compra de lançamentos, existem riscos inerentes nestes negócios, como por exemplo, atraso na entrega, produto incompleto ou defeituoso.

Mas neste artigo vamos focar nas negociações e perigos dos negócios secundários, ou seja, imóveis usados.

Antes de iniciarmos a lista de documentações é muito importante ressaltar que nossa recomendação é de nunca assinar ou pagar sinal antes de ter todos os documentos listados abaixo. Lembre-se que você é o comprador do imóvel, você é quem tem o dinheiro e quem está correndo o maior risco, portanto não caia em nenhum papo de corretor/vendedor do tipo: “O vendedor não quer passar dados antes de ter um sinal pago na conta”, “O vendedor não te conhece e não quer abrir documentações antes da assinatura” ou qualquer outra lorota criativa que possa aparecer. Aliás, se começar a acontecer este tipo de papo desconfie de que algo pode estar errado, a confiança entre as partes é a segurança de que o negócio vai para frente. Foque nas documentações, a maioria é pública e está disponível na internet.

Veja abaixo a lista de todos os documentos necessários.

Você pode consultar mais detalhes sobre cada documento, suas finalidades e onde consegui-los no nosso post com a lista completa de documentações para compra de imóveis.

Documentações do Imóvel:

- Matrícula de Imóveis

- Título Aquisitivo

- Certidão Negativa de Débitos Municipais

- Declaração De Inexistência De Débitos Condominiais

- Comprovante de Pagamento e Contas de Luz dos últimos 3 meses

- Capa do IPTU do ano vigente contendo as áreas do imóvel.

Documentações dos Vendedores e Empresas

- Certidão dos Distribuidores Forenses Cíveis e da Família da Justiça Estadual, incluindo executivo fiscal.

- Certidão dos Distribuidores forenses de falência, concordata, recuperação judicial e extrajudicial abrangendo os últimos 10 anos.

- Certidão de distribuição de ações criminais

- Certidão do Distribuidor da Justiça Federal

- Certidão do Distribuidor da Justiça do Trabalho

- Certidão dos Cartórios de Protestos

- Copia de RG e CPF autenticadas dos vendedores

- Certidão de Casamento Atualizada

- Demais documentos requisitados pela instituição financeira, no caso de financiamento ou utilização do FGTS

- Certidão Conjunta da Receita Federal e Procuradoria Geral da Fazenda Nacional

Custos envolvidos

Os custos envolvidos na compra de um imóvel variam bastante de cidade para cidade, mas vamos tentar fazer um resumo dos principais custos e dar uma ideia de quanto será o fardo para o investidor.

- Corretor:

Custo relativo à comissão de intermediação que o corretor tem direito. Varia de 5% até 12% do valor da transação. Normalmente esta dentro do preço acordado da transação.

- ITBI:

Imposto sobre Transmissão de Bens Imóveis. Esta alíquota tem de ser paga no ato do registro da transação no cartório. Cada município define sua própria alíquota de ITBI, portanto é recomendado procurar no site da prefeitura do município a alíquota vigente. Se a transação ocorreu no estado de São Paulo, o site do CNB/SP tem um bom mapeamento das alíquotas.

No município de São Paulo, o ITBI é de 3% (Fev/2021). Portanto se a venda foi de R$ 500.000,00 o valor a ser pago de ITBI é de R$15.000,00. Atenção! Às vezes o valor da transação é menor do que o valor VENAL calculado pela prefeitura, neste caso, o cartório informará o valor do ITBI utilizando o valor VENAL da prefeitura.

- Registro do imóvel:

Este valor é cobrado para registro no cartório de registro de imóveis. Cada cartório tem sua tabela de cálculo e, pasmem, muitas vezes nem eles sabem qual será o custo final. Uma coisa a se considerar é que normalmente o primeiro imóvel tem um desconto.

- Escritura:

No Cartório de Notas, deve ser registrada a escritura, ou seja, o contrato onde consta a transmissão de fato do imóvel, que posteriormente será levada ao Cartório de Registro de Imóveis para ser registrada. Quando você compra o imóvel financiado este custo pode ser desconsiderado, pois o próprio contrato de financiamento tem poder de escritura.

- Assessoria/Advogado:

Pode variar, mas usualmente entre R$1.500,00 a R$3.000,00, Veja o tópico abaixo, com maior detalhamento sobre este assunto.

- Vistoria:

Para imóveis financiados, a vistoria pode ser outro custo pesado ao investidor. Bancos solicitam vistoria nos imóveis para avaliar as condições da garantia do financiamento (o imóvel em si). Este valor varia de banco para banco, mas deve ficar ao redor R$3.000,00.

A regra dos 5% do valor pago no imóvel é uma regra comumente usada para tentar estimar os custos adicionais ao comprador do imóvel. Vale ressaltar que nestes 5% não está incluído o valor da corretagem.

Advogado ou Assessoria

O advogado ou a assessoria, diferentemente de um corretor, que muitas vezes tenta se vender como alguém que presta este serviço, é um representante, de fato, do comprador. A contratação deste serviço é muitas vezes aconselhada, pois o mercado imobiliário brasileiro é muito confuso, demanda uma série de cuidados técnicos, principalmente quando os imóveis são alvo de complicações documentais. Este serviço pode ajudar o comprador a tomar a decisão correta, reduzindo os riscos da compra. Lembre-se que um imóvel, normalmente, corresponde a um valor significativo do patrimônio do investidor e, portanto, reduzir qualquer risco deste investimento é valioso.

Já cansamos de ouvir situações onde o comprador do imóvel recebe uma visita inesperada de alguma empresa de cobrança de débitos avaliando o valor do imóvel. O susto é enorme e as consequências podem ser catastróficas para a família, porque não foi feita a diligência correta do imóvel no momento da compra. Este risco existe e é significativo, às vezes, o comprador pode até perder o imóvel por decisão judicial, assim, perdendo todo o investimento.

A desvantagem de ter um advogado é, obviamente, o custo. Este valor pode variar muito, tem advogado que cobra % do imóvel, tem advogado que cobra um valor fixo, enfim, varia-se muito a forma de remuneração. Outro problema é que o advogado pode recomendar a desistência da compra do imóvel, o que obviamente não retirará o seu direito a remuneração e, quando encontrar um novo imóvel, o investidor precisará contratá-lo novamente, incorrendo em mais custos.

Por este e outros motivos que o investidor deve ler atentamente ao post, procurar as documentações sozinho ou com ajuda de amigos e familiares e antecipar se o imóvel pode ou não ter problema. Assim, evitando ter que contatar e recontratar o advogado diversas vezes.

Cada investidor deve negociar seu contrato individualmente com o advogado. Uma dica seria tentar combinar um valor fixo até a compra do imóvel, um número de consultas ou qualquer outra forma que barateie o serviço e traga mais segurança ao investidor.

Os valores que consideramos justos para avaliação de viabilidade e elaboração de contrato estariam na faixa de R$1.500,00 a R$3.000,00 por consulta, mas vai depender muito de cada profissional contratado.

Financiamento

Financiar a compra de um imóvel é uma decisão íntima de cada investidor, pois cada um lida da sua forma com o risco de uma dívida. Tem pessoas que não se sentem confortáveis em ter dívidas e preferem comprar um imóvel menor, pagando à vista, do que correr o risco de alavancagem. Outras se sentem confortáveis e entendem os riscos de uma dívida imobiliária dormindo tranquilamente. Portanto, se você é qualquer um desses 02 tipos de pessoa, não se preocupe, não existe certo ou errado, o que existe é tomar um risco/retorno versus não tomar este risco/retorno.

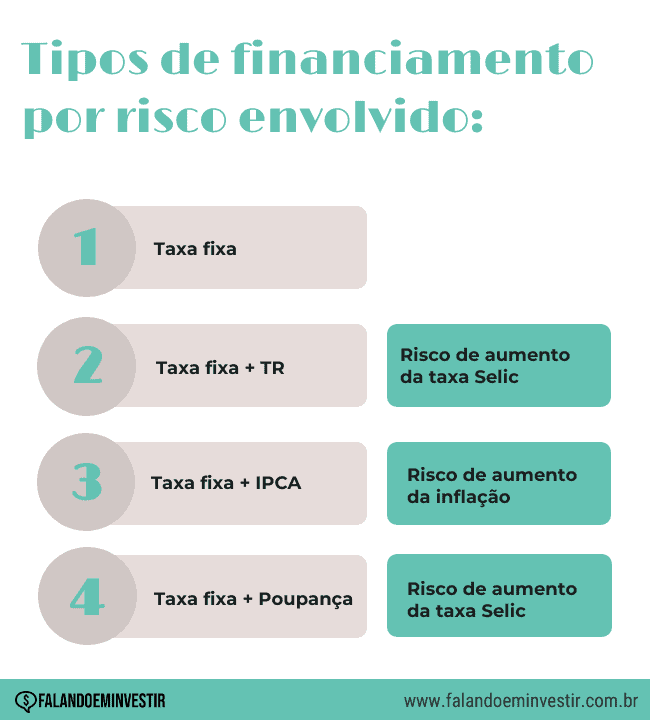

Quais as modalidades de financiamento e as diferenças entre elas?

A cada dia o mercado de financiamento imobiliário vem se desenvolvendo. Novas modalidades de contratação vêm surgindo e trazendo mais opções para que o tomador do empréstimo consiga melhor se adequar aos pagamentos junto ao financiador (banco).

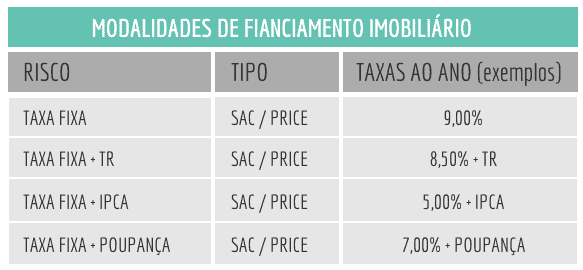

Hoje estão disponíveis no mercado as modalidades descritas na tabela abaixo e na sequência vamos explicar os riscos envolvidos em cada uma delas:

Como é evidente, todos tem a modalidade de TAXA FIXA, ou seja, uma parte dos juros já estará definida para a apuração da parcela devida. A diferença ocorre no sinal de ‘+’ que acompanha o prefixo TAXA FIXA, exceto para a primeira linha, que claramente informa que o financiamento só terá a TAXA FIXA. Conforme exemplos na tabela acima, podemos reparar que o valor da taxa fixa é diferente para cada modalidade de financiamento. Por exemplo, TAXA FIXA +TR tem taxa fixa de 8,50%, enquanto TAXA FIXA + IPCA tem taxa fixa de 5,00%. Isso acontece pois o indexador TR, atualmente em 0%, historicamente costuma ser menor do que o IPCA, atualmente em torno de 4%. Lembrando que estes valores são apenas exemplos e você deve consultar as taxas vigentes junto às instituições financiadoras.

Vamos nos aprofundar um pouco sobre cada indexador e seus riscos:

TAXA FIXA: é uma taxa que, como o próprio nome diz, é fixada, ou seja, não importa o que acontecerá com a economia, inflação cair, juros subir, bolsa dar voltas, a taxa de juros a ser apurada no contrato de financiamento será sempre a mesma e compactuada no início do contrato.

IPCA: o IPCA, conforme informado no glossário do investidor, é uma medida de inflação divulgada pelo IBGE. Desta forma, além da TAXA FIXA negociada no contrato, os juros e principal serão acrescidos da medida de inflação que ocorrer no período. As parcelas em contratos referenciados em IPCA iniciam com valores menores e vão crescendo ao longo do tempo. O risco deste contrato é a inflação subir, o que aumentará as parcelas devidas.

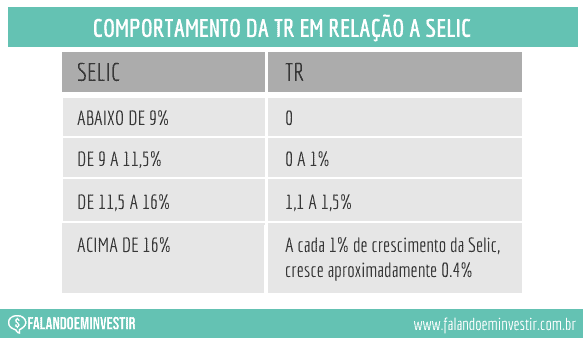

TR: a TR é uma taxa que teve seu método de cálculo recentemente atualizado pelo Banco Central e faz parte da remuneração de diversos investimentos, inclusive poupança. Esta taxa é pós-fixada, ou seja, pode variar ao longo do tempo e está matematicamente relacionada com a taxa SELIC. Se a SELIC ficar abaixo de 9%, a TR fica em zero, dos 9% ao 11.50% a TR sobe para 1% ao ano. Dos 11.5% aos 16% ela fica estável trabalhando entre 1.10% e 1.5%. Depois dos 16% a cada 1% de crescimento da Selic, ela cresce aproximadamente 0.4%, por exemplo, se a SELIC subir de 18% para 19% a TR sobe de 2.1% para 2.5% ao ano. O risco deste tipo de contrato é que, à medida que a taxa SELIC sobe, a TR pode sair de zero e começar a aumentar o valor da parcela.

POUPANÇA: a poupança também teve seu cálculo redefinido recentemente. Sua remuneração funciona da seguinte forma: se a SELIC estiver abaixo de 8,75% ao ano, será 70% da SELIC Mensal + TR, caso contrario 0,5% ao mês + TR. Logo, como hoje a SELIC esta em 2% ao ano, a poupança remunera 0,11% a.m. + TR que, como visto acima, está rodando a zero. O cuidado com este tipo de financiamento está na própria regra, se a SELIC começar a subir, a poupança começará a remunerar mais, até o limite de 6,17% a.a. + TR, então apesar de a TAXA FIXA neste tipo de financiamento ser mais baixa, o que se reflete em parcelas mais baixas, o tomador corre o risco da SELIC subir, aumentando suas parcelas. Cabe ressaltar que esta modalidade apresenta um teto de cobrança, o que é benéfico para o tomador.

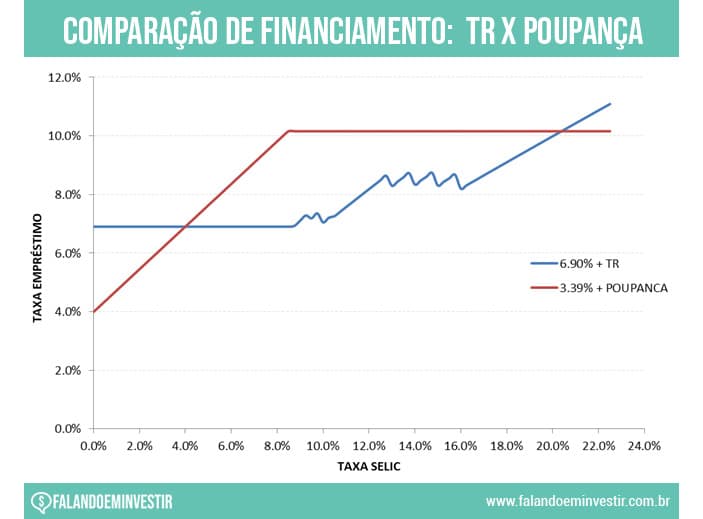

No gráfico abaixo vamos comparar o financiamento TAXA FIXA + TR (6.90% + TR) e TAXA FIXA + POUPANÇA (3.99% + POUPANÇA), ambos atrelados ao risco de oscilação da taxa Selic:

Note que a linha vermelha (POUPANÇA) inicia com um valor menor e a medida que a SELIC vai subindo ultrapassa a linha azul, atingindo o máximo de 10,16% (teto). Já no caso da linha azul (TR), a taxa fica estável até determinado valor de SELIC (~9%), onde começa a sofrer incidência da TR aumentando seu valor. Vale a pena ressaltar que existe um segundo cruzamento com a SELIC perto de 20% a onde linha AZUL cruza novamente a linha vermelha.

Visualizando o gráfico, podemos concluir que se a SELIC ficar, durante a vigência do contrato, entre 0% e 4% ou maior que 20% valerá mais a pena a POUPANÇA como indexador do empréstimo. Se ficar entre 4% e 20% valerá mais a pena a TR.

Em resumo, ao escolher um dos tipos de financiamento, você estará sujeito a variação de uma taxa pós-fixada (exceto no modelo taxa fixa), cabendo a você decidir o tipo de risco que está disposto a correr. Para este tipo de decisão, é importante estar sempre antenado as situações econômicas e políticas do país, que vão influenciar os indicadores em questão. De fato, acaba sendo uma ponderação entre o tipo de dívida que você se sente confortável em tomar e uma aposta em um índice que te pareça mais favorável no longo prazo.

Veja uma tabela com um resumo dos tipos de financiamento e riscos envolvidos:

Seguros envolvidos no financiamento: DFI e MIP

Todo financiamento imobiliário requer adesão ao seguro MIP (Morte por Invalidez) e DFI (Danos Físicos ao Imóvel) por parte do contratante. Estes seguros são padrão e garantem ao financiador (banco) segurança no caso de falecimento do tomador ou catástrofes ao imóvel. Lembre-se que quando você financia um imóvel, você está comprando um imóvel com alienação fiduciária, ou seja, a garantia do seu financiamento é o próprio imóvel. Se você não pagar as parcelas, o banco tem o poder de executar o empréstimo, te tirar da sua casa e vendê-la para quitar a dívida. Claro que antes o banco tentará renegociar, mas ele terá este direito.

Apesar da adesão a estes seguros ser obrigatória, o banco é obrigado a oferecer mais de 01 opção ao cliente. Portanto, solicite a simulação com todas as seguradoras disponíveis e escolha a opção que tenha o menor Custo Efetivo Total (CET). Alguns gerentes que buscam bater meta muitas vezes não informam todas as opções ao cliente, tentando vender o seguro do próprio banco, assim inflando seu resultado. Fique atento.

Contrato

É impreterível que o tomador do financiamento imobiliário leia todas as cláusulas do contrato e no caso de dúvidas, esclareça-as, seja com amigos, corretor, assessor, gerente do banco ou até google.

A leitura do contrato garantirá que o tomador da dívida não encontre surpresas durante sua vigência. Cansamos de ler em noticias ou de escutar de leitores do blog, por exemplo, casos de pessoas que se surpreenderam com um aumento inesperado na parcela por não terem compreendido completamente as cláusulas e modalidade de financiamento. Lembre-se o combinado não sai caro.

Deu para ter uma noção da complexidade que pode ser a compra de um imóvel usado nos dias de hoje, né? Mas não se assuste! O importante é ter cautela e paciência para não pular nenhuma das etapas mencionadas acima e estar atento para não se deixar levar por fatores emocionais ao longo do processo.

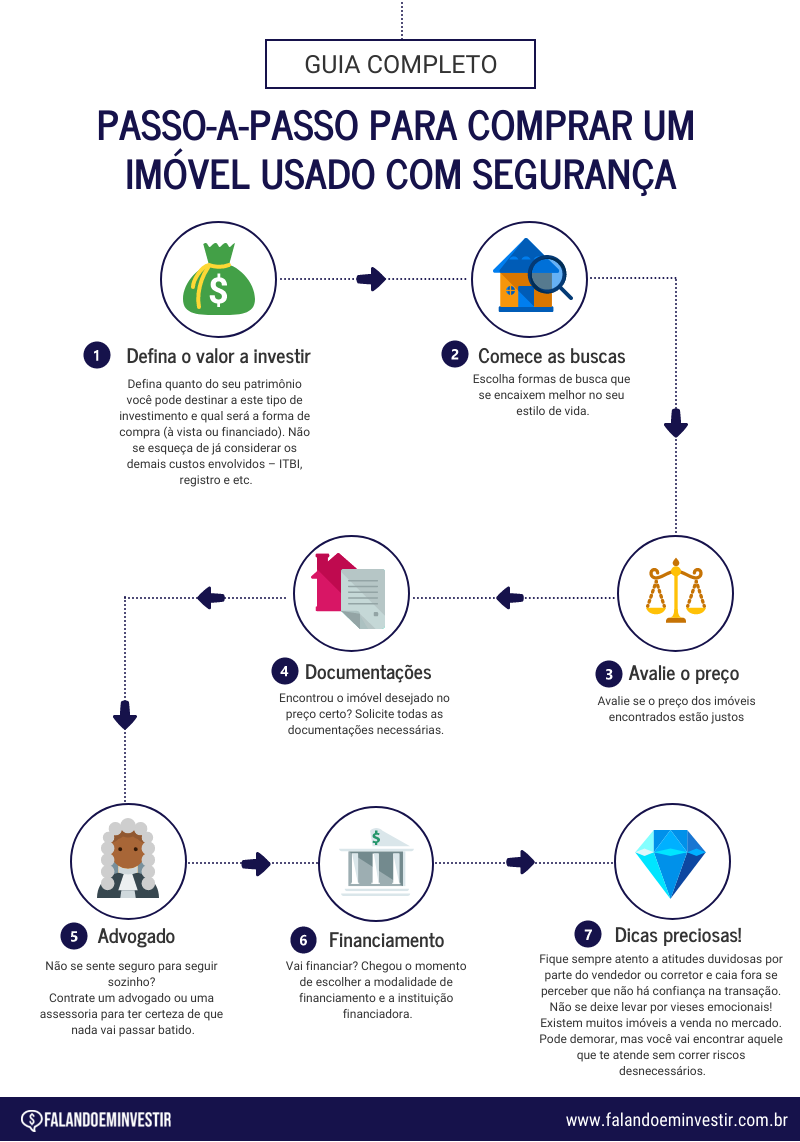

Veja abaixo um infográfico com o passo a passo resumido deste guia.

https://falandoeminvestir.com.br/blog/guia-completo-para-comprar-um-imovel-usado-com-seguranca/